いま、世界中の投資家たちが口を揃えて言っていることがあります。世界一の投資家ウォーレンバフェット氏も、そのバフェットを凌ぐと言われるピーター・リンチ氏も運用率世界NO1のレイ・ダリオ氏も、みんなが言っていること。それが…

「ここからの10年間は、今までにない大きな変化が訪れる」

過去、投資で大きな資産を築いた人は、この「変化」に資産を増やしています。例えば日本で言えばバブル崩壊の時、世界で言えばリーマンショックや世界恐慌など。一般の人にとっては、ネガティブな出来事を投資家達は大きなチャンスに変えているのです。

これは、投資をしなければ不況の煽りを受け、投資をしていれば大きな資産を作れる。

そう言い変えることが出来るのではないでしょうか。そこで、まずはあなたに問いたいと思います。

あなたはまだ投資をしない気ですか?

投資家の中には、この変化を「200年に一度のチャンス」という人もいます。何を根拠にそう言っているのかというと、まず第一に情報社会により、一般人も投資を行うようになってきました。

これまで投資というと、投資家や、それを商売にしたファンドや機関投資家だけのものでした。しかし、今はインターネットで情報を得たサラリーマンやおじいちゃんおばあちゃんも投資を行うようになりました。

小学生が貯金の代わりに投資を行うなんて話も聞かれるようになったのです。つまり、これまで眠っていたタンス預金などが市場に出回り株や投資信託などが、どんどん買われるようになるということです。

第二に社会全体が世界規模で変化しているということ。その主役は何といっても、AIです。AIが、もたらす僕達の生活の変化は、これまで人類が経験したことのない大変革です。マネー、仕事、生活スタイル、価値観、そのすべてが変わりはじめています。それにより淘汰されるものもありますが、その分、新しい産業やマーケットが生まれます。

ちなみに日本でも先見の明を持ち、投資家としても優秀な堀江貴文氏はネット番組で次のように言っています。

「僕ならトヨタをショート(売り)にするね!」

あの日本一の企業、トヨタでさえこの時代の変化にのみ込まれる可能性が高いということ。

それほどの転換期に今はあるということです。ところが、これだけのチャンスの時でありながら、ほとんどの人はまだ何もしていません。

「毎月、生活がギリギリで貯金も投資もできない…」

「終身雇用崩壊のニュースを見て、とてつもなく不安になった…」

「子供の教育費のことを考えると将来が不安…」

「給料が安くて結婚もできないし、子供を作るなんて無理だ…」

こういった焦りや不安はあるものの、結局は目の前の生活のために、勤め先も仕事も変えることが出来ない。時間を切り売りして毎月の給料を稼いでいるので、副業したり勉強する時間もない…まさに、「負のスパイラル」状態です。

その「負のスパイラル」に歯止めをかけ、逆回転させ「富のスパイラル」に変えるのがこのページの目的です。

不安や焦りを感じながらも、何から手を付けていいのか分からない…という方はぜひ、最後までお付き合いください。きっとお役に立てるかと思います。

では早速本題に入りましょう。まず冒頭で僕はひとつの問題をあなたに投げかけました。

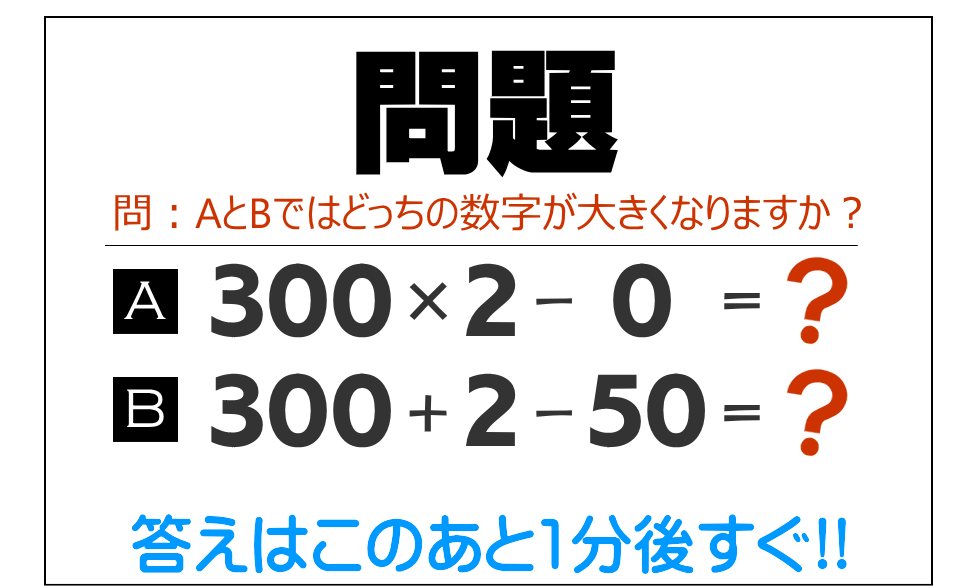

問題:AとBではどっちの数字が大きくなりますか?

A 300×2-0=?

B 300+2-50=?

何ともバカにしたような質問ですみません。小学生以上の学力がある方なら誰でもこの数式は解けるはずです。ひっかけ問題でも、なぞなぞでもありませんので、そのままお答えください。答えはAが600でBが252でAの方が大きな数字になることは誰でも分かります。

しかし、いざ投資となると、この計算ができない人が大勢いるのです。AとBが仮に投資の利益計算だとすると、あなたはどっちに投資しますか?もちろん、Aですよね!?ところが多くの日本人がBへ投資しているのです。

どういうことか?これは実際にあった話です。

あなたはiDeCoをご存知ですか?最近、メディアでもよく取り上げられているので名前ぐらいは聞いたことがあるかも知れません。iDeCoとは、自分で年金を運用できる公的制度です。

iDeCo最大のメリットは「税金」

公的だからこそのメリットと言えるでしょう。iDeCoで受けられる税制メリットは次の3つ。

1・掛け金が全額所得控除

仮に毎月1万円をiDeCoに掛けるとすると、年間12万円が所得控除となる。

2・運用益も非課税!通常は20.315%

運用で得た利益も税金が免除されます。通常、株などの運用益では20.315%の税金が課せられる。

3・年金型でも一部控除!

iDeCoでは、運用益を一時金として受け取るか、年金として受け取るかを選択できますが、年金型にしても大きな控除が受けられます。

これを前提に先ほどの話に戻りましょう。

まずAさんはiDeCoを活用し上手に資産運用を行い資産を倍にしました。しかも、受け取った運用益には税金が掛からないので最終的には600万円の現金が手元に残りました。

一方BさんはFXでお金を増やそうとしました。3年間、運用しましたが、得られた利益はたったの2万円。しかも、ある日、いきなり自宅に「ポンポーン」と。

「税務署ですが、ちょっとお伺いしたいことがあります」

BさんはFXのことだろうと思ったのですが、FXでは、ほとんど利益が出ていない。利益が出ていないもの税務署に突っ込まれる覚えはない!と強気でした。

しかし、税務署が目を付けていたのは、FXの利益ではなく、FX口座にある300万円の方でした。この300万円をBさんは控除になると勘違いして申告していなかったのです。結果、3年後に50万円を納付するになったのです。

Aさんは、ほとんど何もせず数年で資産を倍にしました。貯金感覚で毎月積み立てしただけです。一方、Bさんは、毎日数時間、チャートを見ながら取引したにも関わらず最終的には、資産を減らしています。税金の凡ミスという点もありましたが、それを差し引いても、時間とお金を無駄にしました。

ここで僕が何を言いたいのかというと…

iDeCoをはじめよう!ということでも、税務署は怖いよということでもありません。僕が言いたいのは…

余計なことをしなくても資産は大きく増やせる。そして、余計なことをしている人ほど資産を大きく減らしている。

これは、もう間違いのないことだと思います。これは、日本人の「投資いちねんせい」と「世界一の投資家」を見比べるとすぐに分かります。

日本の自称投資家と言っている「投資いちねんせい」は何をやっているかというとFXや株などのデイトレードを行っています。しかし、その90%は負け、8%はトントン、残りのわずか2%の人だけが勝っています。

しかも、負けてる人やトントンの人は毎時間スマホでチャートをチェックし、時にはセミナーへ行ったり無駄な時間を使っている。

一方「世界一の投資家」ウォーレンバフェット氏は、そんなことしていません。自分の投資哲学に則り、コツコツ積立型の投資を行っています(バリュー投資)

余計なことは一切していません。

なぜ「投資いちねんせい」が世界一の投資家よりも難しいことをするのでしょうか?そして資産を減らしても、まだ気づかないのでしょうか?

これについて、世界一のウォーレンバフェットが答えをくれています。なぜ、みんなバフェットより難しいことをしようとするのか?答えは、あまりにもシンプルでした(笑)

答えは出ました(笑)

時間さえかければ、誰でもお金持ちになれる!そうバフェットは言ってるのです(世界一の投資家が)なのに、なぜあなたは、それほど焦るのか、慌てるのか、急ぐのか。。。

焦るから損をする。

慌てるから騙される。

急ぐから失敗する。

これは何に対しても同じことが言えますよね?恋愛も焦れば焦るほど相手は逃げていきます。ビジネスも慌てれば慌てるほど上手くいきません。車の運転は、急げば事故を起こし、場合によっては命を落とします。そうなると分かっているのになぜ、急いでお金持ちになろうとするのか?世界の投資家たちは日本人をみてこう言っています。

もう半年やそこらで成功しようとするのは、あきらめてください。焦って一年やそこらで手に出来るお金は、せいぜい数百万円です。そんなお金を掴んだとしても、結局はクダラナイことに使い、将来のお金の不安は消えません。益々大きくなります。

そうではなく、5年後の大きな資産を目指す。

そして10年後にお金の不安のない生活を目指す。

20年あれば、5000円からはじめた投資が億単位になるのも夢ではありません。

投資をなかなか行動に移せないのはなぜか?

おそらく今、このページを読み続けているあなたも、一度は投資の本やセミナー、教材などを手に取ったことがあるかと思います。

でも、どうでしょうか?

その内容を理解し実際に投資に取り組んでいる人は、ほとんどいないと思います。なぜかというと、理由はいくつかありますが、まず第一に「むずかしいから」だと思います。

内容を理解したつもりでも、いざ行動に移そうとすると、やることや、考えることが多すぎて、なかなか第一歩が踏み出せない。

そうして、気がつけばセミナーの内容も本の内容も忘れ、投資を行わず、いつものマネーライフのまま…というのがオチだと思います。

なぜ行動に移せないのか?という点においては「メンタルブロック」も大きな要因です。

メンタルブロックというのは、これまでに見た聞いた情報からでき上った脳内の意識が

「投資は怖いもの…だからやめた方がいい」といったブロックが知らず知らずのうちに掛かってしまっている状態です。

これはある種の防衛本能と言えますが、人間の脳は、狩りをしていた時代から、実はほとんど変わっていません。人間は「怖い」と思った瞬間、とっさに「逃げる」というニューロンが脳内で働くようになっています。

例えば、トラやクマを目の前にして、「これは危ないな、逃げた方がいいだろうか?」と考える人はほとんどいなく、危ないと思った瞬間にすでに逃げています。

実は、この状態が「投資を行う」ということにも働いている可能性が高いのです。だから、まずは「投資イコール危ない」という意識を書き換えるために、もっとも安全な投資から行う必要があるのです。

投資初心者は少額投資から行うのがベスト!

そのため僕がおススメするのは5000円から最も安全な投資から行っていきます。そして「投資イコール危ない」という概念がなくなります。

そしてこれは誰にでも、ほぼ100%出来るということ。これまで投資といえば、ハードルが高いものでした。例えば、種銭として50万円以上ないと出来ないとか、セミナーなどでしっかりした知識をつけてからでないと損をするとか。こういった情報が出回り、いつしか投資は特別な人だけが行うものという認識が出来上がりました。

しかし、本来の投資、本物の投資というのは貯金のようなもので口座さえ開設できれば誰にでも出来ます。

「条件はありますか」とか「何か必要なものはありますか?」とよく聞かれますが、銀行口座を開く感覚でOKです。証券会社に登録する住所があり、印鑑と身分証明書を持っていれば誰にでも出来ます。

あとは種銭の問題ですが、これも10万円からとか50万円からというのは真っ赤な嘘で、

それは金融商人が最低それぐらいの金額が欲しいということで言ってるだけで本来は5000円程度からできます。

投資は何も特別なことではありません。住所があって口座が開けて毎月5000円程度の種銭があれば誰にでも出来ます。

出口には必ず税金がやってくる!

先ほども少し触れましたが、税金の面が大きいでしょう。これまでは、投資で得た運用益にはどうしたって税金が課せられていました。

株やFXの利益には20.315%課せられますし、最近流行りの仮想通貨では最大で50%の税金が課せられます。

しかし、iDeCoやNISAといった公的な制度を使うことにより運用益は非課税、投資した金額は所得控除が得られるのです。所得控除ということは、税金が戻ってくることになりますので結果、所得が増えることになり、この時点で年利15%ほどが確定となります。そして、その分を再投資すれば複利効果が働き、資産は莫大に増えるというわけです。

だから、例えば今、仮想通貨への投資などを行っている人もいますが、まずはiDeCoやNISAなどの公的制度を限度枠まで使った方が断然お得です。

なぜなら、仮想通貨に比べると、すでに税金分の50%のアドバンテージがあるわけですからね!仮想通貨が儲かるからといって年利で50%の穴を埋めるのは厳しいと思います。それでもどうしても仮想通貨へ投資したいなら、まずiDeCoやNISAの限度枠を使い切ってから仮想通貨へ投資する。これが限りなく正解に近いです。順番を間違えないでください。

投資のリスクを理解する。理解すれば怖くない。

投資といえばリスクが付き物…そう言われてきました。確かに投資には「元本が減るリスク」があります。これは投資を行う前にしっかり理解しておく必要があります。

もう投資を恐れる必要はありません。日本人は投資と投機を一色単にしてしまうクセがあります。確かにハイレバレッジを利かせた投機では全財産を失うリスクも少なくないでしょう。でも本物の投資と言われるものは、実はそんなにリスクは高くありません。

確かにゼロではありません。ゼロではありませんが、あなたが思うようなハイリスクでもありません。むしろ、貯金の方が毎年2%ほどのインフレリスクがあるのでリスクは高いと思います。ちなみに年2%のインフレが続くと35年でお金の価値は半分になります。どっちのリスクが高いですか?って話です。

最後にバフェットの名言です。

ちなみに僕に投資を教えてくれた師匠も同じようなことを言っていました。